Einige Meldungen im November und Dezember 2017 machten deutlich, dass die Anlageprofis der Banken und Versicherungen sich nicht mehr in der Lage sehen, zuverlässig die Zinsen zu erwirtschaften, die für eine private Altersvorsorge nötig wären und die man bisher für selbstverständlich hielt. Sind die niedrigen Zinsen am Kapitalmarkt eine vorübergehende Erscheinung? Was ist der langfristige Zinstrend und was sind die grundlegenden Hintergründe? Welche Anlageformen sind sinnvoll? Was bewirken die niedrigen Zinsen gesellschaftspolitisch? Auf der Internetseite der FAZ wurde am 4.11.2017 ein Artikel von Philip Krohn mit dem Titel LEBENSVERSICHERER: Versagen in der Altersvorsorge [2]. Demnach haben viele Lebensversicherungen das Neugeschäft eingestellt oder stellen es derzeit ein. Bestehende Versicherungsverträge werden dann oft an ausländische Investoren verkauft.

Am 14.12.2017 schreibt die Internetseite der Deutschen Wirtschafts Nachrichten unter dem Titel GELDPOLITIK Aufsicht sieht Milliarden-Risiken bei Betriebsrenten [14] unter anderem:

Die Versicherungs- und Pensionsfonds-Aufsicht EIOPA ermittelte in einem Stresstest eine Lücke in Pensionskassen und anderen Betriebsrenten-Systemen von bis zu 702 Milliarden Euro, wenn sinkende Zinsen mit einem Kursverfall bei Anleihen und Aktien einhergehen. ….. Auch die deutsche Finanzaufsicht BaFin forderte die Unternehmen auf, schnell auf die Herausforderungen zu reagieren. Einige Pensionskassen könnten in den nächsten Jahren in Schieflage kommen, wenn sie nicht frisches Geld bekämen – entweder von den Arbeitgebern oder deren Aktionären, erklärte der oberste Versicherungsaufseher der BaFin, Frank Grund.

Die Finanzmarktexperten der Versicherungen sehen sich jedenfalls nicht mehr in der Lage, zuverlässig die den Kunden versprochenen, im Vergleich zu früheren Jahren eigentlich niedrigen Renditen zu erwirtschaften. Das Thema private Altersvorsorge am Kapitalmarkt dürfte sich sich damit für Realisten erledigt haben.

Sicher kann, wer ein entsprechend hohes Risiko eingeht, höhere Zinsen bekommen, ABER, höheres Risiko bedeutet auch, dass mit einem Verlust und damit mit negativen Zinsen von bis zu minus 100 % zu rechnen ist. Es gibt Leute, die weil sie ein paar Prozent mehr Zinsen zu bekommen glaubten, ihr gesamtes Vermögen verloren haben. Statt mehr Zinsen gab es am Ende also maximale negative Zinsen, bzw. die Vernichtung des angelegten Vermögen.

Wenn die Profis der Versicherungen die nötige Verzinsung für die Lebensversicherungen und die private Altersvorsorge nicht mehr zuverlässig erwirtschaften können, dann hat jedenfalls auch Otto-Normalverbraucher keine Chance, zuverlässig über Anlagen am Kapitalmarkt vor zu sorgen.

Von den Banken wird zwar als Alternative und Ersatz Fonds-Sparen angeboten, aber beim Fondssparen sind nur die vom Sparer zu zahlenden Verwaltungs- und Depotgebühren garantiert. Der Sparer wird an Verlusten der Investoren beteiligt und kann also nicht nur Erträge erzielen, sondern auch Verluste machen. Wenn mit Aktienfonds und anderen Investitionen am Kapitalmarkt wirklich zuverlässig Gewinne zu erwirtschaften wären, dann würden die seriösen Profis der Banken und Versicherungskonzerne dies nutzen und Anlagen wie Sparbücher, Prämiensparen, Festgeld und Kapitallebensversicherungen mit hohen garantierten Mindestverzinsungen anbieten. Sie können und tun das aber offensichtlich nicht mehr. Warum ist das so?

Auf der Suche nach einer Antwort möchte ich zunächst die historische Zinsentwicklung zeigen und dann darüber nachdenken

- was Zinsen überhaupt bedeuten

- Warum sinken die Zinsen seit Jahrzehnten und was bedeutet das?

- Wie wird es weitergehen?

Inhaltsverzeichnis

Die historische Zinsentwicklung

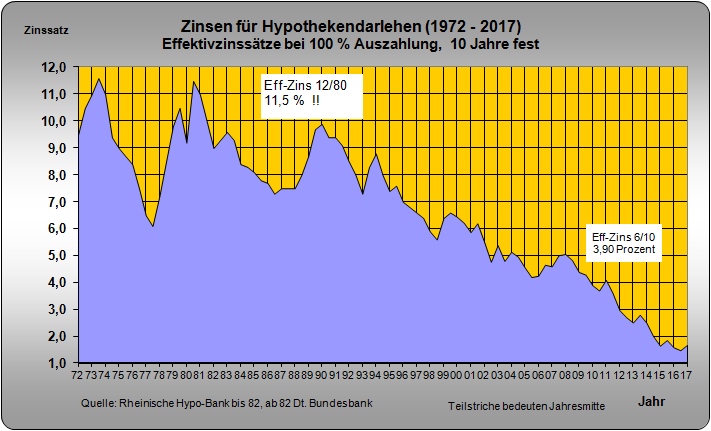

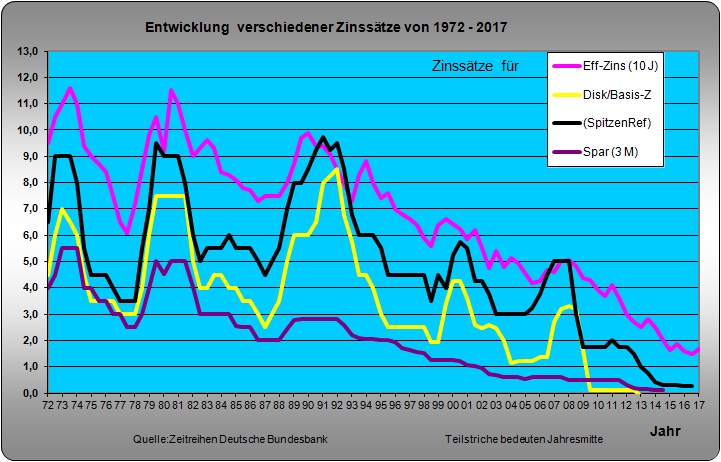

Auf der Internetseite www.windsurf-schmidt.de [15] habe ich die folgende Grafik über die Zinsentwicklung seit 1975 gefunden.

[16]

[16] [17]

[17]Erklärung:

Effektiv-Zinssatz: durchschnittl. Eff-Zinssatz für Wohnungsbaukredite mit 10-jähriger Laufzeit

Diskontsatz/Basiszinssatz: Bis Ende 1998 Diskontsatz, zu dem Banken Wechsel an Bundesbank verkaufen

konnten; ab 1999 (2002) Basiszinsatz (§ 247 BGB), korrigiert um Veränderungen des

längerfristigen Refinanzierungssatzes der EZB ( Basistender mit 3-mon. Laufzeit)

Der Basiszinssatz wird jeweils am 1.1. und 1.7. von der Bundesbank festgesetzt.

Spitzenrefinanzierungssatz: Zinssatz, zu dem Banken kurzfristige Liquidität (Übernacht-Liquidität) erhalten.

Er liegt i.d.R. 1 % über dem eigentlichen EZB-Leitzins für 7 Tage-Tender, der z.Zt.

2,5 % (04.12.08) beträgt = Hauptrefinanzierungssatz (USA 2,00 % )

Sparzins (3 Mon.): Habenzinssatz, zu dem private Haushalte Gelder auf Sparkonten mit 3-monatiger

Kündigungsfrist anlegen können (Spareckzins).

Was bedeuten Zinsen?

Aus der Sicht eines Geldbesitzers, der Zinsen bekommen möchte bedeuten Zinsen, dass er für das Verleihen von Geld weiteres Geld, nämlich Zinsen bekommt. Damit das insgesamt sinnvoll und nützlich ist, müssen mit dem verliehenem Geld im Durchschnitt neue Geldwerte in Form von Leistungen und Gütern geschaffen werden, damit sich diejenigen, die die Zinsen bekommen, für die Zinsen auch etwas kaufen können.

Diejenigen, die Kredite aufnehmen, müssen im Durchschnitt mit Hilfe der Kredite mindestens so viele Werte schaffen, wie zur Rückzahlung der Kredite und zur Zahlung der Zinsen notwendig sind. Wenn das nicht gelingt, dann wird durch die Zinsen mehr Geld neu geschaffen als an Werten neu geschaffen wird. Wenn dies lange genug so ist, dann wird der Wert des Gelds fallen. Ein fallender Geldwert bedeutet, dass es negative Zinsen auf alle Geldvermögen gibt.

Damit das Aufnehmen und Zurückzahlen von Krediten keine sinnlose Beschäftigungstherapie ist, müssen mit Hilfe der Kredite nicht nur die für die Rückzahlung und die Zinsen nötigen Beträge erwirtschaftet werden, sondern auch die Betriebskosten und ein angemessener Unternehmerlohn.

Was ist mit Konsumkrediten?

Bei Konsumkrediten reduzieren die damit verbundenen Zinsen und Bankgebühren die für den Konsum auf Dauer insgesamt verfügbare Geldmenge. Konsumkredite schaffen zudem keine Werte, sondern sie vernichten Werte. Konsumkredite schaffen durch die mit ihnen verbundenen Zinsen aber Geld, das die Kreditgeber letztlich haben.

Was ist überhaupt Geld?

Geld ist letztlich ein Versprechen, menschliche Arbeit oder Produkte menschlicher Arbeit zu liefern. Zinsen bei gleichbleibendem oder steigendem Geldwert sind vor diesem Hintergrund nur möglich, wenn die Fähigkeit und Möglichkeit zur Lieferung menschlicher Arbeit steigt. Nahrungsmittel, Sicherheit und Rohstoffe möchte ich hier auch als Produkte menschlicher Arbeit sehen, weil sie erst durch menschliche Arbeit entstehen oder verfügbar werden.

Die Fähigkeit zur Lieferung menschlicher Arbeit oder zur Lieferung von Produkten menschlicher Arbeit hängt extrem von der Verfügbarkeit billiger Energie ab.

Die besten Landmaschinen, Panzer, Flugzeuge und Fabriken sind wertlos, wenn die für ihre sinnvolle Nutzung nötige Energie fehlt. Siehe dazu auch meine Übersetzung Blut für Öl [18] und meinen Artikel Energie und Geld [19].

Der Energieaufwand zur Gewinnung von nicht erneuerbaren Energien und Rohstoffen steigt zwangsläufig, weil die am leichtesten nutzbaren Quellen zuerst genutzt werden. Bei Erdöl, dem nach wie vor für den Wohlstand und Betrieb der Industriegesellschaften wichtigsten Energieträger wird voraussichtlich zwischen 2026 und 2030 der Punkt überschritten, von dem an im globalen Durchschnitt für die Erkundung, Erschließung und Förderung von Öl mehr Energie aufgewendet werden muss, als im geförderten Öl enthalten ist. Öl fällt damit dann als Energiequelle aus und wird zu einem Rohstoff, dessen Förderung Energie kostet (siehe auch meine Artikel Erschöpfung: Das Schicksal des Ölzeitalters [20], Grafiken zum Thema Öl [21] , Dem Energiedilemma auf den Grund gegangen [22] und Über den Finanz-Tsunami [23]. Gute deutschsprachige Beiträge siehe insbesondere auch auf limitstogrowth.de [24]).

Die Hoffnung, dass die angeblich “erneuerbaren Energien” die Industriegesellschaften und den durch diese ermöglichten materiellen Lebensstandard retten, sind eine Illusion. Die “Bioenergie” per Mais und Raps ist letztlich Raubbau am Mutterboden und damit ein Weg zur Zerstörung der Ernährungsgrundlagen. Siehe z.B. die Fotos in meinem Artikel Bodenerosion in Maisfeldern [25]. Die Landwirtschaft wie sie heute betrieben wird, aber auch die Landwirtschaft wie sie früher oft betrieben wurde, ist letztlich eine Methode zur Zerstörung der Mutterböden und damit eine Methode zur Zerstörung der Grundlage der Nahrungsmittelproduktion und damit der Lebensgrundlage der Menschen und ihrer Haustiere. Siehe dazu auch meinen Artikel Weltweite Verschlechterung der Bodenqualität [26] und ganz besonders die dort gezeigte Weltkarte. Das auffällige an dieser Weltkarte ist, dass es erstens keine Kategorie für eine Verbesserung der Bodenqualität gibt und dass zweitens die Gegenden, in denen die Bodenqualität sich nicht verändert, nur die landwirtschaftlich nicht nutzbaren Wüsten, Tundren und Gebirge sind.

Auch sonst sind die “erneuerbaren Energien”, keineswegs so erneuerbar und unbegrenzt verfügbar wie die meisten glauben. Man versuche einmal eine Windturbine oder ein Photovoltaik-Anlage ohne Mineralölprodukte und ohne mit Kohle produzierte Energie und Industrieprodukte herzustellen oder instand zu halten. Es wird nicht gelingen. Selbst mit großen Wasserkraftwerken wird das auf Dauer nicht gelingen, weil man auch für diese hin und wieder Stahl, Zement und schwere Maschinen benötigt.

Komplexitätskosten als Zinssenker

Komplexität, z.B. in Form von Gesetzen, Regeln und Spezialisierung ist am Anfang, auf dem Weg vom Chaos zu einer komplexen Gesellschaft ein Segen und ein großer Vorteil. Die durch zunehmende Komplexität verursachten Kosten sind zunächst meist gut angelegt und rentieren sich sehr. Das verführt zu immer weiteren Komplexitätssteigerungen. Auch erzwingt Komplexität geradezu weitere Komplexitätssteigerungen. Wie bei der Suche nach Rohstoffen und Energiequellen wird der Ertrag und Nutzen aber mit der Zeit immer geringer, und man erreicht schließlich einen Punkt, von dem an die Steigerung der Komplexität mehr kostet als sie einbringt. Zu diesem Thema siehe meine Übersetzung Kollaps komplexer Gesellschaften – Interview mit Prof. Dr. Joseph Tainter [27] und Dem Energiedilemma auf den Grund gegangen [22] . Wie dort erklärt wird, betrifft dieses Phänomen auch die Forschung und Entwicklung. Forschung und Entwicklung werden zunehmend ineffizienter, sie kosten immer mehr Energie und andere Ressourcen und liefern immer weniger brauchbare Problemlösungen. Wir Prof. Dr. Vaclav Smil in seinem Vortrag “Energy Revolution? More like a Crawl” [28] (dt. Energierevolution? Eher ein Kriechen“) erklärt, sind z.B. so gut wie alle großen Erfindungen der Energiewirtschaft über hundert Jahre alt.

Dieses Ansteigen der Komplexitätskosten, zu denen auch solche Vorhaben wie die Einführung zusätzlicher Geschlechter, die Femokalypse [29] und die Gleichstellung der Frauen (soweit dazu neue, zusätzlich Vorschriften und Gesetze nötig waren und sind), aber auch die Aufnahme von Flüchtlingen, die “Willkommenskultur” und der Multikulturalismus zählen, führen dazu, dass die Fähigkeit der Gesellschaft Zinsen tatsächlich in Form realer Werte zu erwirtschaften, immer weiter fällt.

Die Zinsen werden also real immer weiter fallen und ganz bestimmt nicht steigen. Durch einen Kollaps, die Verschlechterung der Bodenqualitäten usw. und durch die damit voraussichtlich provozierten Kriege, kann es schließlich sogar zu einer völligen Vernichtung des Geldwertes kommen. Das sind dann genau Minus 100 % Zinsen auf einmal.

Zinsen in der Geschichte

In Gesellschaften, die keine solchen hochwertigen Energiequellen hatten oder haben (und dann auch zu nutzen wussten) wie die westlichen Industriestaaten seit Beginn der Industriellen Revolution, waren Zinsen oft verboten (de.wikipedia.org/wiki/Zinsverbot [30]). Im Alten Testament wird sogar alle 50 Jahre (Halljahr) ein vollständiger Schuldenerlass vorgeschrieben ( de.wikipedia.org/wiki/Erlassjahr [31] ). Das heißt, dort waren alle 50 Jahre minus 100 % Zinsen auf die bestehenden Schulden fällig. Die Industriegesellschaften der letzten 200 Jahre waren demnach eine Ausnahme, weil sie neben der Technologie insbesondere auch die Energiequellen hatten, um das durch die Zinsen erforderliche Mehr an menschlicher Arbeit liefern zu können.

Schon früher mögliche Alternativen zur Erwirtschaftung von Zinsen waren Gewaltverbrechen, Eroberungskriege und Sklaverei. Man leihe sich Geld für Waffen und Feldzüge und bezahle die Schulden und die Zinsen mit der Kriegsbeute.

In Zukunft werden diese Klassiker sicher wieder mehr Verbreitung und Anwendung finden, was den Deutschen und anderen Europäern eine ziemlich unerfreuliche Zukunft bescheren dürfte, weil sie nicht mehr darauf vorbereitet und auch nicht mehr bereit sind, sich, ihr Land und ihre Freiheit ernsthaft zu verteidigen.

Siehe dazu z.B. meinen Artikel Einige Probleme der Bundeswehr [32] und auch die Nachrichten über Zustand der deutschen U-Boot-Flotte und die über den Munitionsmangel der Bundeswehr:

- Der Stern am 18.12.2017: Alle U-Boote kaputt – Deutschlands Flotte macht Zwangsurlaub [33].

- Augen Gerade Aus, 7. Juli 2016: Geringe Beschaffung, leere Depots: Der Bundeswehr wird die Munition knapp (Update) [34] und Reuters vom 8. Juli 2016: INSIGHT – Leere Munitionsdepots gefährden Einsatzfähigkeit der Truppe [35].

Faktisch kann die Bundeswehr, wenn überhaupt, nur 2 Tage Krieg führen. Falls die muslimischen Staaten sich z.B. unter der Führung der Türkei wieder einmal1 [36] zu einem Angriff auf Europa entschließen würden, was ich aus verschiedenen Gründen für sehr wahrscheinlich bis unvermeidbar halte (Operation Troja [37]), könnten sie, wenn überhaupt, nur mit amerikanischen Atomwaffen gestoppt werden. Dabei wäre es aber voraussichtlich so, dass die Amerikaner gleichzeitig im Pazifik in einen Krieg mit China verwickelt werden und dass China und auch die Atomwaffen Pakistans die technische Infrastruktur Europas und damit auch die Nahrungsmittelversorgung und zu einem großen Teil auch die Trinkwasserversorgung und die Abwasserentsorgung in Europa ausschalten würden.

Die Folge der fehlenden Abschreckungsfähigkeit der Bundeswehr könnte jedenfalls dafür sorgen, dass andere Mächte die Möglichkeit sehen, hohe Gewinne und damit auch Zinsen durch einen Angriffskrieg zu erwirtschaften, bei dem Deutschland und seine Bevölkerung zu den Opfern gehören würden.

Der Niedergang des Bildungswesen als Zinssenker

Auch die Entwicklung im Bildungswesen und an den Universtiäten trägt dazu bei, dass die Möglichkeit zur Erwirtschaftung von Zinsen sinkt:

- Das kaputte Bildungswesen

- Postmodernismus – Wie Marxisten den Westen erobern

Sehr zu empfehlen zum Thema Universtitäten sind auch die beiden folgenden Beiträge auf Youtube:

- The Perilous State of the University: Jonathan Haidt & Jordan B Peterson [38] und

- Camille Paglia: ‘Universities Are an Absolute Wreck Right Now’ [39]

Damit Werte durch menschliche Arbeit (=Geld) geschaffen werden, braucht man nämlich neben billiger Energie, Rohstoffen, Sicherheit, Frieden, guten Böden, Nahrungsmitteln, genießbarem Trinkwasser, gegenseitigem Vertrauen und Zusammenhalt in einer Bevölkerung, einer effizienten und guten Verwaltung und Gesetzgebung auch Bildung und Wissen. Wenn die Schulen und Universtitäten versagen, sinkt jedenfalls die Fähigkeit einer Gesellschaft Zinsen zu erwirtschaften und Kapital zu bilden. Es wird dann vielmehr Kapital vernichtet und die Gesellschaft ist dann auf einem Weg zum Katabolischen Kollaps, wie John M. Greer in seinem Essay How Civilizations Fall: A Theory of Catabolic Collapse [40] erklärt hat.

Was bewirken negative Zinsen?

Mit “Negative Zinsen” fand ich auf Google 602.000 Treffer. Dabei war z.B. auch der Artikel Erste Bank bezahlt Kunden fürs Schuldenmachen [41] von Karsten Seibel, vom 17.7.2017, auf der Internetseite von Die Welt. Weil der Zinssatz von Bargeld dem der Inflationsrate entspricht, wird man versuchen, eine erträgliche Inflation herbeizuführen, etwa indem man Geld druckt, wie es die Notenbanken in den letzten Jahren in der Tat versucht haben. Wenn das gelingt, hat es den Vorteil, dass damit auch die Schulden der Staaten sinken. Wenn das Herbeiführen einer kontrollierten Inflation nicht gelingt, etwa weil sich immer mehr Menschen wegen des insgesamt steigenden Aufwandes für die Energie-und Rohstoffgewinnung immer weniger leisten können, dann wird man versuchen, das Bargeld abzuschaffen. Eine beliebte Methode ist z.B. das Austauschen und für Ungültig erklären von beliebten Geldscheinen. In der Zeit ONLINE vom 12.11.2016 als Beispiel der Artikel Indien: Und plötzlich ist das Geld nichts mehr wert [42] von Tina Groll. Mit “bargeld abschaffen” liefert Google derzeit mehr als 87.000 Treffer.

Wer nun daran denkt, auf Gold und andere Edelmetalle zu setzen, sollte zwei historische Fakten bedenken:

- Der private Besitz von Gold ist u.a. in den USA 1933 verboten worden. Die Amerikaner mussten damals ihre Goldbestände zu einem relativ niedrigen, von der Regierung bestimmten Preis abliefern. Goldverbote gab es auch in Deutschland, Frankreich und Großbritannien. Siehe auch de.wikipedia.org/wiki/Goldverbot [43]

- Gold und andere Edelmetalle haben eine magische Anziehungskraft für mehr oder weniger gewalttätige Kriminelle. Für die Besitzer von Edelmetallschätzen und deren Familien kann die vermeintlich sichere Anlage leicht ein mehr oder weniger grausames Ende per Folter und Mord bedeuten.

Auf dem Weg zum Neofeudalismus durch niedrige Zinsen

Max Keiser erklärt in Keiser Report: Taxphoria (E1168) [44], dass und wie Zinsen in der Nähe von Null Prozent dazu führen, dass große Unternehmen und Superreiche, die von den Banken wegen der niedrigen Zinsen nahezu kostenlose Kredite bekommen, diese Möglichkeit nutzen, um systematisch nahezu alles auf zu kaufen. Dies führe, wie Keiser erklärt, zu einer Art Neo-Feudalismus. Am Ende gehört alles einigen Superreichen.

Präsident Donald Trump ist, wie Max Keiser und seine Frau Stacy Herbert in der selben Sendung gleich zu Anfang erklären, übrigens aus Sicht der Börsen der bisher erfolgreichste Präsident der USA. Donald Trump ist der erste Präsident der USA, in dessen erstem Jahr der Amtszeit der Dow-Jones in jedem Monat gestiegen ist.

Gibt es trotz alledem brauchbare für Anlage-, Spar- und Vorsorgemöglichkeiten?

Ich meine ganz klar ja, die gibt es.

Als ich im Spätsommer 2012 das die ersten beiden Romane von James Howard Kunstlers “World Made by Hand” Reihe (World Made by Hand [45] und The Witch of Hebron [46]) gelesen habe, habe ich mich aufgemacht, solche Anlagemöglichkeiten zu suchen und ich denke, dass ich eine ganze Menge gefunden habe. Freizahn.de war und ist der Versuch, das eine oder andere Ergebnis dieser Suche auch anderen zugänglich zu machen. Daneben war und ist es aber auch “Thinking on Paper [47]” nämlich – wie das gleichnamige, verlinkte Buch von V.A. Howard, Ph.D., J.H. Barton, M.A. zeigt, Nachdenken und Lösungen finden, in demman schreibt.

Am Wichtigsten wäre es, in einen guten Mix aus krisenfester Landwirtschaft und Sicherheit zu investieren.

Es ist fast überall in Deutschland möglich, die Bodenqualität und die Ernährungssicherheit zu verbessern, auch wenn und wo das angeblich nicht funktioniert.

Es ist ebenso möglich, die Sicherheit zu verbessern.

In Gedanken zum Film Bauer und in www.freizahn.de/category/landwirtschaftgartenbau/ [48] da dann ganz besonders auch in www.freizahn.de/category/landwirtschaftgartenbau/fuer-landwirte/ [49] finden sich viele Hinweise und Ideen.

Eine Wissensquelle mit vielen Beispielen, Vorbildern und Denkanstößen, die ich gerade erst entdeckt habe, ist die Quivira Coalition (quiviracoalition.org [50]). Auf Youtube finde ich mit “quivira conference” 1110 Beiträge. Es handelt sich eine phantastische Fundgrube von Vorträgen zum Thema Regenerative Landwirtschaft und Bodenverbesserung.

Eine zufällige Entdeckung ist auch die Internetseite GoGun GmbH [51] , deren Geschäftsidee ich ziemlich pfiffig finde. Die Firma hat sich auf in Deutschland frei verkäufliche Waffen spezialisiert. Ich war sehr erstaunt, was es da alles gibt.

Eine andere etwas kuriose Entwicklung fand ich als ich im Internet nach Professor Dr. Gustav Winkler gesucht habe, der mir ca. 1978 an der Fachhoschule, im Rahmen einer Vorlesung und Übung im Wahlfach Digitale Simulationstechnik die Lektüre des Buches Die Grenzen des Wachstums. Bericht des Club of Rome zur Lage der Menschheit [52] als Beispiel für die Anwendung der Möglichkeiten digitaler Simulationstechnik empfohlen hat: Tüftelei eines Professors [53]Turbo-Gustav und sein Gegenwindfahrrad.

Das Kapital, das am Ende wirklich noch etwas wert ist, wird all das sein, was gesunde Nahrungsmittel, Sicherheit und Artikel und Dienstleistungen des täglichen Bedarfs auch dann noch liefern kann, wenn die technische Infrastruktur, die globalen Handelswege und die davon abhängigen staatlichen Institutionen und Betriebe nicht mehr wie gewohnt funktionieren.

Was ebenfalls sehr wertvoll ist und bleiben wird, ist Gesundheit und das Wissen und Können zu deren Erhaltung. Als Zahnarzt denke ich dabei zuerst und vor allem an Mundhygiene und da vor allem auch an Zahnseide, dann an Ernährung und medizinische Hypnose . Dann an Unfallschutz, Wundhygiene und an die Vorbeugung und Behandlung von Muskelverspannungen, sowie an das Verständnis dieser Phänomene.

Es gibt in vielen Fachgebieten sehr viel Wissen und Können, das zeitlos und von Krisen und Kriegen unabhängig wertvoll ist und bleibt. Lernen und der Erwerb von Erfahrung sind Investitionen, die sich lohnen und sehr gute Zinsen einbringen können. Manchmal eher kurzfristig und vorübergehend, manchmal eher längerfristig.

Das sind die Werte und Anlagemöglichkeiten, die Bestand haben und die meines Erachtens gute Wertsteigerungen versprechen.

Einen Abschied von den Lebensversicherungen in diesem Sinne wird es meines Erachtens nicht geben, auch wenn alle klassischen Kapitallebensversicherungen und auch Gold, wie oben gezeigt, voraussichtlich jeden praktischen Wert verlieren werden.

Kelberg, den 7. Januar 2018

Christoph Becker

Es gab in der Vergangenheit mehrere solche Angriffe, siehe de.wikipedia.org/wiki/Schlacht_von_Tours_und_Poitiers [54] , de.wikipedia.org/wiki/Erste_Wiener_Türkenbelagerung [55] und de.wikipedia.org/wiki/Zweite_Wiener_Türkenbelagerung [56] ↩ [57]